Исследование геоэкономики Ормузского пролива требует интеграции сразу нескольких теоретических концепций

Ещё в 2025 году Ормузский пролив не только сохранил, но и упрочил позицию второго по значимости узкого горлышка после Малаккского пролива, несмотря на геополитические потрясения (эскалацию вокруг иранской ядерной программы, атаки на танкеры, санкционное давление). В отличие от него объёмы транзита через альтернативные маршруты — прежде всего через мыс Доброй Надежды и Суэцкий канал — демонстрировали более высокую волатильность, что указывает на их роль буферных коридоров, задействуемых в периоды временных нарушений.

Ормуз представляет собой узкое горлышко глобальной энергосистемы, концентрация потоков создает здесь критическую уязвимость. Контроль над Ормузом — это реализация геоэкономической власти, способности государства влиять на исход глобальной конкуренции через экономические рычаги.

Характер нынешних отношений между Ираном и мировым сообществом вписывается в парадигму транзитных режимов — исторически сложившихся моделей эксплуатации зависимости в международной торговле. Наконец, текущая ситуация представляет собой наиболее яркий пример вепонизации морских узких горлышек — превращения географического положения в инструмент асимметричного давления. Геополитическое значение пролива выходит далеко за рамки собственно энергетики, затрагивая весь спектр региональной безопасности и баланса сил в Персидском заливе.

Ормузский пролив в глобальной конфигурации ключевых морских коридоров

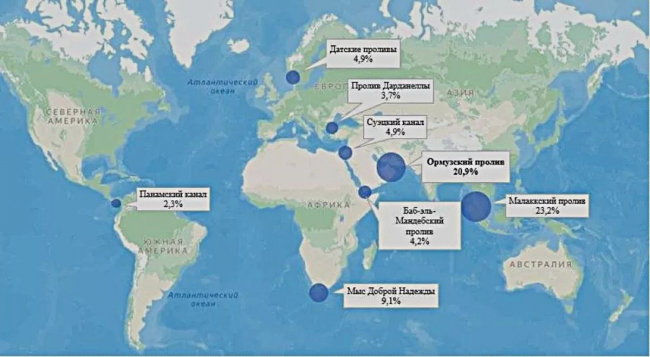

С точки зрения геоэкономического анализа Ормузский пролив занимает уникальное место в глобальной конфигурации морских энергетических маршрутов. Согласно данным Управления энергетической информации США за 2025 год, на пролив приходится 20,9% мирового морского транзита сырой нефти и жидких углеводородов, что делает его вторым по значимости узким горлышком после Малаккского пролива с долей 23,2%. Как отмечает известный экономист Дэниел Йергин, еще в 2011 году пролив характеризовался как "номер один среди узких горлышек для мировых поставок нефти".

Однако в отличие от Малаккского пролива, который распределяет потоки между Индийским и Тихим океанами, Ормузский пролив является единственным морским выходом из Персидского залива — региона, сосредоточившего основные экспортные мощности ОПЕК. Это означает, что для Саудовской Аравии, Ирака, ОАЭ, Ирана, Кувейта и Катара (в части СПГ) альтернатив Ормузскому проливу практически не существует: обходной маршрут вокруг Африки (мыс Доброй Надежды — 9,1% мирового транзита нефти в 2025 году) удлиняет путь на тысячи миль и делает поставки экономически нецелесообразными.

Суэцкий канал (4,9% мирового транзита нефти в 2025 году) и Баб-эль-Мандебский пролив (4,2% мирового транзита нефти) замыкают систему восточно-западных связей, но не способны заместить Ормуз. Доля в 20,9% скрывает за собой не просто объем, а структурную незаменимость пролива: его блокада приведет не к перераспределению потоков, а к коллапсу системы морских поставок из всего Персидского залива, что делает Ормузский пролив не просто узким горлышком, а клапаном всей глобальной энергетической безопасности. По оценкам исследователей Complexity Science Hub Vienna, длительное закрытие пролива может затронуть около 1,2 триллиона долларов США годовых торговых потоков из стран-экспортеров Персидского залива.

Потоки сырой нефти и жидких углеводородов через Ормузский пролив характеризуются крайне выраженной асимметрией. В 2025 году объём транзита через пролив составил 20,9 миллиона баррелей в сутки. Распределение этих объемов по странам назначения демонстрирует доминирование азиатских экономик. Крупнейшим импортером является Китай — 5,4 миллиона баррелей в сутки (25,8% от общего объема транзита).

Второй по значимости выступает Саудовская Аравия — 5,6 миллиона баррелей в сутки (26,8%); однако этот объем представляет собой не импорт, а реэкспорт или транзит через пролив в другие страны. Сопоставимые объемы демонстрируют Индия (два миллиона баррелей в сутки, 9,6%), Южная Корея (1,7 миллиона баррелей в сутки, 8,1%), Япония (1,7 миллиона баррелей в сутки, 8,1%) и другие страны Азии и Океании (2,3 миллиона баррелей в сутки, 11,0%).

В совокупности на Азию приходится 86-90% всего нефтяного потока через Ормузский пролив.

На Европу и США, напротив, приходится лишь 0,6 и 0,4 миллиона баррелей в сутки соответственно (менее пяти процентов в сумме). Тем самым Ормузский пролив выступает не просто узким горлышком мировой энергосистемы, а специфически азиатским узким горлышком, что необходимо учитывать при моделировании сценариев геоэкономического влияния и давления. Приведенные данные подтверждают ключевой тезис геоэкономического анализа: зависимость стран Азиатско-Тихоокеанского региона от Ормузского пролива носит структурный характер. Иранская стратегия асимметричного воздействия на мировые энергетические рынки через угрозу блокирования Ормузского пролива представляет собой один из наиболее эффективных примеров использования географического фактора в геоэкономической конкуренции.

Окончание следует