Незаменимых.net

Да, замены российскому газу в Европе нет и в обозримой перспективе не предвидится. Хотите подтверждение – пожалуйста. Даже в период острейшей конфронтации РФ с ЕС из-за российской спецоперации на Украине её «евросоюзники», в подавляющем своём большинстве, сохраняют все газовые контракты с Россией.

Более того - вынуждены соглашаться на рублёвые взаиморасчеты по поставкам газа (см. https://topwar.ru/193877-da-zdravstvuet-gazorubl.html). Но российские позиции на газовом еврорынке могли бы быть ещё более сильными и, по сути, бессрочными. Это стало бы реальностью в случае совмещения в контрактах трубопроводного и сжиженного газа.

По примеру, скажем, Алжира или Ливии в период Муаммар Каддафи. Так, итальянская «Eni» на днях подписала соглашение с алжирской нефтегазовой «Sonatrach», по которому поставки алжирского трубопроводного газа должны вырасти на 9 млрд кубометров в год уже в 2023–2024 гг.. То есть, эти поставки составят почти 30 млрд. кубометров.

Напомним, российские ежегодные поставки в Италию по контакту до 2024 г. включительно достигают 29 млрд. кубометров. Но ведь Алжир — экспортер ещё и СПГ, причём с 1965 года. Тогда же французские и итальянские компании основали в стране экспортное производство СПГ.

Всё было сделано с расчётом на прогнозируемый рост спроса в Европе, и не только в Европе, на сжиженный газ. Как известно, эти прогнозы вскоре сбылись. К середине 70-х алжирские СПГ-мощности (три завода) были национализированы на компенсационной основе.

А общеевропейский спрос на СПГ более чем на треть обеспечивает именно Алжир. В целом, доля алжирского газа в газопотреблении ЕС ныне почти достигает 15%.

Кто например

Алжирские власти для укрепления позиций страны на европейском газовом рынке еще в середине 1970-х предписали включать в общие объемы поставок в страны ЕС трубопроводный и сжиженный газ в пропорциях 35-45% к 55-65%. Что и практикуется с того же времени.

Тем самым, Алжир в минимальной степени зависит от перепадов конъюнктуры по трубопроводному или сжиженному газу. Такой опыт повторила Ливия в период правления «настоящего» полковника Каддафи, точнее — со второй половины 80-х, когда страна стала экспортировать и сжиженные газы, как природный, так и сопутствующий нефтяной.

Основные покупатели того и другого алжирского продукта к настоящему времени — Франция, Италия (в целом до четверти совокупного алжирского газоэкспорта), Турция (15-20%), Испания, Португалия, Бельгия, Великобритания, Греция. Алжирский СПГ ввозят и, например, КНР, Индия, Япония, Южная Корея.

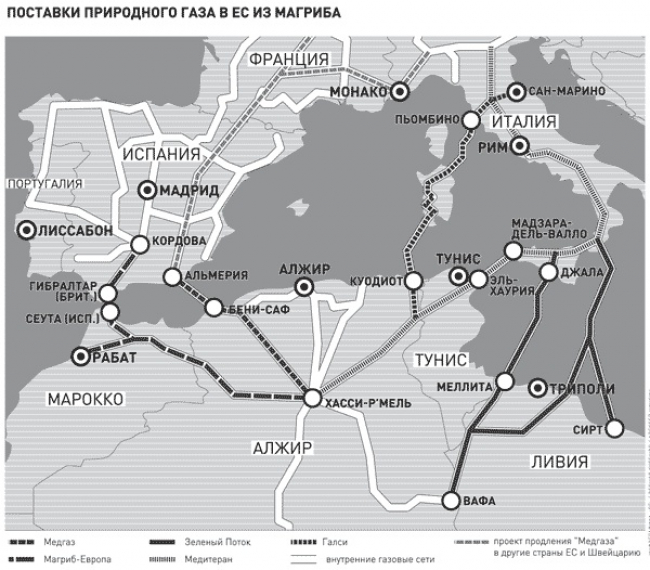

В то же время, Средиземноморье ныне пересекает целая сеть газопроводов из Магриба в Европу, созданная в 70-х — 90-х. Львиная же доля в их наполнении после ликвидации Ливийской Джамахирии принадлежит Алжиру.

Особенности межнациональной сети

Эта разветвлённая сеть была выстроена и с таким расчетом, чтобы оперативно перевести экспортные поставки на прямые маршруты. Чтобы не зависеть, например, от транзита через Марокко, так как алжиро-марокканские отношения немногим отличаются, притом издавна, от российско-украинских.

Так, Алжир с 1 ноября 2021 г. остановил прокачку по транзитному газопроводу через Марокко в Испанию и Португалию с веткой (из южно-испанского г. Альхесирас) на британский Гибралтар. Как сообщало в те дни алжирское государственное информагентство «APS», президент страны Абдельмаджид Теббун поручил «Sonatrach» не продлевать 25-летнее газотранзитное соглашение с Рабатом, истекшее 30 октября того же года.

Тем самым, Алжир лишил Марокко ежегодных доходов от транзита газа в 190-200 млн. евро в год. Так сложилось не только ввиду обострения алжиро-марокканских противоречий из-за ряда пограничных районов, но также из-за экс-испанской Западной Сахары. Как известно, на неё претендует Марокко.

При этом Алжир поддерживает самопровозглашенную ещё в 1975 году, но до сих пор мало кому известную «Сахарскую Арабскую Демократическую республику». Однако потребители на Иберийском полуострове вряд ли пострадают от такого решения Алжира. Попробуем разобраться, почему.

По данным упомянутого алжирского агентства, правительственная делегация Испании «по итогам встречи с алжирским министром энергетики Мохамадом Аркабом заверила, что Алжир гарантирует поставки по ранее заключенным контрактам». Точнее, прекращение перекачки через Марокко «пропорционально восполняется транзитом по прямому близлежащему трубопроводу через море и поставками СПГ».

Другие страны, иные времена

Заметим, в этой связи, что совмещение трубопроводного и сжиженного газа характерно также, к примеру, в контрактах по газовым поставкам из Малайзии в Таиланд и Сингапур; из Брунея в восточную Малайзию (северный Калимантан); из Омана в Саудовскую Аравию.

Аналогичное совмещение предусмотрено также в планируемом соглашении Евросоюза с Нигерией о перспективных (после 2024 г.) поставках нигерийского газа: трубопроводных и СПГ. Кстати, свыше 40% объема нигерийского СПГ-экспорта, осуществляемого с г., приходится на Евросоюз.

Похоже, России давно нужно было перенять эту практику, что ещё жёстче укрепило бы зависимость Евросоюза от российского газа. Но об СПГ в России «вспомнили» лишь в последние 15 лет.

А в СССР в 70-х — 80-х экспортные СПГ-проекты были — скорее всего, ошибочно - сочтены менее выгодными, чем трубопроводный экспорт газа. Тем временем, СПГ-мощности в России развиваются и в её Европейском регионе.

Прежде всего, в Ленинградской области и Ненецком АО. То есть, российским СПГ-хабом в рамках совмещенных газовых поставок вполне могли бы стать «ленинградская» граница с Финляндией; а также СПГ-порт в Усть-Луге в той же области (проект «Балтийский СПГ»).

Есть и ещё один вариант – использовать наиболее приближенный к зарубежной Европе приарктический порт Индига в Ненецком АО, вблизи которого планируется развивать СПГ-мощности. Это небезызвестный проект «Печора-СПГ», способный стать конкурентом даже мощному Ямалу.